アパートを借りるとき、不動産屋さんオススメの火災保険に入ったよ。

そんな方は多いんじゃないでしょうか?

もちろん私もそうでした。

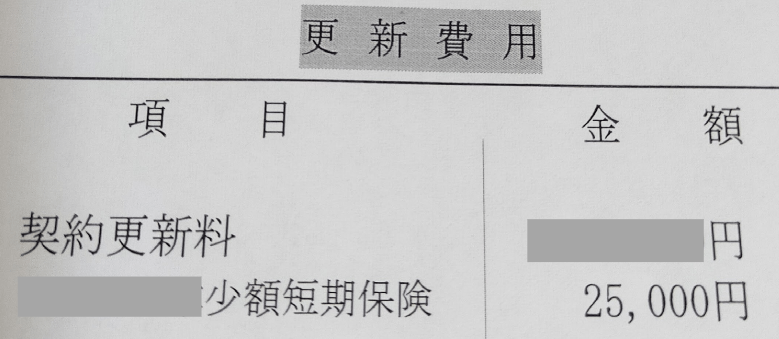

先日、アパートの更新と一緒に火災保険も更新通知がきていて、イヤ〜な感じが……。

たまたま読んでいた本で保険に関するお勉強をしたところだったんです。

イヤな予感は正解でした。

私、ぼったくられてたんです。

本やネットで調べていくと、火災保険は火事以外の損害もカバーする保険で、内容しだいで保険料が節約できるとわかりました。

この記事では、

- 火災保険の中身と補償内容

- 保険料の目安

- 火災保険料の選び方

についてまとめました。

不動産屋さんにオススメされた火災保険に加入している、火災保険料を節約したい、これから賃貸アパートを探すという方はぜひ読んでみてください。

賃貸住宅の火災保険とは?

賃貸住宅に入居する時、火災保険の加入が条件になっている物件は数多くあります。なぜなのでしょうか?

これは「失火責任法」という法律が関係していて、「重大な過失がなければ損害賠償責任はない」とされていることが関係していました。

ざっくり言い換えると、重大な過失さえなければ、火元であっても賠償しなくていいよ〜、になります。

「じゃあ火災保険に入らなくてもいいんじゃないの?」と思いそうになりますが、

ちょっと待った~!

これは裏を返せば、

「自分が火元であっても賠償責任がない=隣家からのもらい火で部屋が焼けても賠償してもらえない」

という意味にもなり得ます。

さらに、賃貸住宅は退去時に原状回復が義務づけられていることがほとんど。

もしもの火災で損害があった場合、修繕の義務が発生してしまいます。

ちなみに大家さんは大家さんで、建物の損害を補償する火災保険に加入しています。

こう聞くとなんだかややこしいですが、これが火災保険がぼったくられる要因のひとつと言えるかも。

賃貸住宅の火災保険は、誰が、どの立場で、何に対しての補償を求めるのか?がポイントになります。

知識のひとつとして知っておくと役立ちそうです。

それでは、火災保険の中身について見ていきましょう。

火災保険の補償内容は3種類

賃貸住宅の火災保険は、誰が、どの立場で、何に対しての補償を求めるのか?がポイントになると前述しました。

その括りで考えると、火災保険の中身は大きく3種類に分けられます。

- 家財保険(借り手のため)

- 個人賠償責任保険(借り手・個人のため)

- 借家人責任賠償保険(大家さんのため)

賃貸住宅の火災保険の内容は①と③がセットになっているのが一般的です。

②は特約として契約するものですが、他の保険やサービスと重複している場合は加入不要です。

後で詳しく説明しますね!

①家財保険

家具や家電、衣類など借り手の財産となるものを補償してくれる保険です。

保険の対象になる家財は家の中にある家具、家電、衣類、日用品などです。

【家財保険が適用されるケース】

- 火災で家財が焼失した

- 火災の消火活動で水濡れした

- 落雷で電気製品が壊れた

- 台風で自宅が飛ばされ家財がなくなった

- 強盗や窃盗で家財が盗まれた、など。

※「ついうっかり」の破損・汚損が含まれるかは、加入している保険会社のプランや特約内容によるので確認すると安心です。

②個人賠償責任保険

日常生活で他人の家の財産を破損したり、他人にケガをさせてしまったりして、法律上の損害賠償責任が生じた場合などに補償してくれる保険です。

日常の細々としたトラブルに対応できるため、「日常生活賠償責任保険」と呼ぶ保険会社もあるそうです。

【個人賠償責任保険が適用されるケース】

- ショッピング中に高額な商品にぶつかり壊した

- 飼い犬が歩行中の人に噛みつきケガをさせた

- 自転車で通行人にぶつかりケガをさせた

- 洗濯や台所で水漏れして階下の部屋を水浸しにした

- 自転車で走行中踏切内で立ち往生して緊急で電車を止めた、など。

自動車保険、傷害保険、クレジットカードの付帯サービスとして個人賠償責任保険がつけられている場合、そちらから補償されるため、加入は不要です。

重複してないか確認しておくと、火災保険料の節約につながりそうですね!

③借家人賠償責任保険

借りている部屋から火災や漏水などのトラブルで大家さんに損害を与えてしまった場合、現状補償をしてくれる保険です。

「偶発的な事故」に対応します。

【借家人賠償責任保険が適用されるケース】

- タバコの不始末で賃貸物件の一部が燃えた場合

- 火災やガスの爆発などによって壁や床、天井が焼失した場合

- 洗濯機や冷蔵庫の故障、水道管の破裂による水漏れで床を汚した場合、など。

火災などでお部屋の一部・全部が燃えるなどして原状回復ができない場合、大家さんに対する債務不履行とみなされ失火責任法が適用されません。

退去時に高額な賠償金を請求されて冷や汗……なんてことにならないための保険です。

火災保険料の目安はどれくらい?

火災保険の仕組みがわかったところで、実際の火災保険料の目安はどれくらい?

保険会社のプラン、特約内容で保険料は変わりますが、節約メインで考える場合は、「破損・汚損」が有るか無いかで選ぶといいです。

火災保険がカバーしてくれる破損・汚損の範囲は広いです。

【破損・汚損の例】

リフォームナビ

- 引っ越し中に家具をぶつけて壁に穴をあけた場合

- 子供が誤って家具や床などを破損・汚損した場合

- ペットが花瓶などの高級品を破損・汚損した場合

- 他者のいたずらにより家屋が破損・汚損した場合

- 水道の栓を閉め忘れて部屋が水浸しになった場合

- 飲み物をこぼしてパソコンが故障した場合

- 車庫入れに失敗し家の外壁を壊した場合

火災保険料の目安をまとめました。

【保険料の目安】

破損・汚損なし:約3,000円程度/年

破損・汚損あり:約10,000円程度/年

参考:リベラルアーツ大学/【知っているだけで大違い!】賃貸の火災保険の活用方法とおすすめ火災保険4選を解説!

私は破損・汚損なしの保険でいけそうなのに、保険料を25,000円/2年も払っていました……。

もし破損・汚損なしで火災保険に加入していたら、保険料は約6,000円程度/2年に抑えられる計算です。

19,000円の差……大きいですね!

火災保険の選び方

火災保険はライフスタイルに合わせて選ぶのがコツです。

例えば、

ひとり暮らし、仕事をしていて家に居る時間が少ない。

破損・汚損なしでもいけそう!

→ 破損・汚損なしの火災保険を選ぶ

家族で賃貸住宅に住んでいる、小さい子供がいる、子育て中。

子どもが部屋を汚したり、うっかり高いものを壊してしまう可能性がある。

→ 破損・汚損ありの火災保険を選ぶ

ライフスタイルにあった補償内容であれば、納得して火災保険料を支払えそうです。

もちろん入居時に契約書を確認するのが一番ですが、残念ながら不動産屋さんは火災保険の細かい説明をしてくれません。

火災保険と特約内容、破損・汚損の有り無しをチェックしておくと安心ですね。

すでに入居しているなら、契約更新時は補償内容を見直す最適なタイミングです。

保険会社と現在のプラン内容によりますが、契約途中で補償内容を変更できる場合もあります。一度契約書を確認してみるといいかもしれません。

まとめ

この記事では、火災保険の中身と補償内容、保険料の目安、火災保険料の選び方についてまとめました。

火災保険は誰が、どんな立場で、何に対する補償を求めているものなのかがポイントになっています。

また、責任の所在はどこにあるのか、自然発生的なものか、うっかりや不注意で発生したものかによって補償内容やカバーできる範囲がかわります。

不動産屋さんオススメの保険は仲介業者や管理会社の手数料が加算されていて「補償内容が自分に合わない内容で高額だった!」なんてことがあります。

ライフスタイルにあった保険を選んで、ぼったくられないようにしましょう。

療養病棟3年(准看)→手術室5年(正看)

奨学金を返済しながら年100万円の貯金を達成。

病気になり手術を受けた経験から、お金の制度、保険、投資について興味を持ち、勉強を始めました。

コメント